Connaissez-vous le Panier tournant ? Non, il ne s’agit pas d’un mobilier de cuisine mais d’une pratique de financement traditionnelle qui a longtemps prévalu dans les zones rurales marocaines, en particulier berbères. Le Qor3a qui s’orthographie قرعة en arabe permet à une personne qui a besoin d’investir dans l’achat de son salon, la construction d’une maison ou dans l’acquisition d’une terre de mobiliser facilement un financement, sans recourir au crédit bancaire classique. Ce système, appelé aussi Daret (درت – argent qui tourne) repose sur le principe de contribution collective et d’épargne mutualisée. Traditionnellement, en fait de panier, on utilise plutôt une enveloppe qui recueille les espèces. Les montants en jeu peuvent aller de 200 à 500 000 Dhs et le nombre de participants peut varier de 3 minimum à 15 personnes.

Connaissez-vous le Panier tournant ? Non, il ne s’agit pas d’un mobilier de cuisine mais d’une pratique de financement traditionnelle qui a longtemps prévalu dans les zones rurales marocaines, en particulier berbères. Le Qor3a qui s’orthographie قرعة en arabe permet à une personne qui a besoin d’investir dans l’achat de son salon, la construction d’une maison ou dans l’acquisition d’une terre de mobiliser facilement un financement, sans recourir au crédit bancaire classique. Ce système, appelé aussi Daret (درت – argent qui tourne) repose sur le principe de contribution collective et d’épargne mutualisée. Traditionnellement, en fait de panier, on utilise plutôt une enveloppe qui recueille les espèces. Les montants en jeu peuvent aller de 200 à 500 000 Dhs et le nombre de participants peut varier de 3 minimum à 15 personnes.

Illustrons le fonctionnement du panier tournant par un exemple simple.

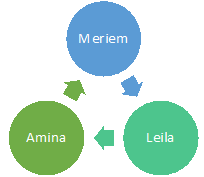

Myriam a besoin de 6 000 Dhs pour réaménager sa cuisine. Elle ne dispose pas de cette somme. Elle propose un Qor3a/Panier à sa sœur Leila et son amie d’enfance Amina.

Définition des règles du panier

Définition des règles du panier

Toutes trois se réunissent pour fixer les règles du Panier. Chacune d’elle contribuera à hauteur de 2 000 Dhs, la cotisation sera versée le 10 du mois et le Panier tournera dans un ordre bien défini : d’abord Meriem, puis Leila et enfin Amina. Les règles étant définies et approuvées par les participantes, le Panier peut alors être lancé.

Lancement du panier, 1er mois

Le 10 du mois 1, Meriem place ses 2000 Dhs dans l’enveloppe, puis elle collecte les 2000 Dhs auprès de Leila, puis d’Amina. Le Panier est garni de 6000 Dhs. Meriem prend la somme et en dispose à sa guise pour investir dans sa cuisine.

2ème mois

Le 10 du mois 2, Meriem place 2000 Dhs dans le panier et le transmet à Leila, la seconde personne dans l’ordre de rotation du panier. Celle-ci collecte 2000 Dhs auprès d’Amina. La somme collectée de 4000 Dhs lui permettra, soit d’investir elle-même dans un projet, en ajoutant éventuellement 2000 Dhs, soit de récupérer simplement sa mise.

3ème mois, Clôture du panier

Le 10 du mois 3, Leila place 2000 Dhs dans le panier et le donne à Amina qui récupère 2000 Dhs auprès de Meriem. Amina aura le choix, soit d’ajouter 2000 Dhs et d’investir dans un projet, soit de récupérer sa mise et d’arrêter le panier.

Chaque participante au panier aura donc cotisé et récupéré la même somme, mais avec un décalage dans le temps destiné à faciliter l’investissement, qui, par définition induit un besoin d’argent à l’instant t pour la personne qui investit.

Ainsi, cet astucieux système permet un financement simple et rapide. Il présente aussi l’intérêt pour une personne qui dispose d’économies de donner du sens à son épargne en répondant à de vrais besoins d’investissement émanant de personnes qui lui sont chères. A aucun moment il n’y a d’écrit. Tout repose sur la confiance. C’est pourquoi le choix de participants proches au démarrage du panier conditionne son bon fonctionnement. Dans la tradition rurale, les paniers se font le plus souvent au sein des familles, là où il existe encore des liens traditionnels très forts entre les membres.

Même s’il continue à perdurer, ce système est aujourd’hui menacé par des phénomènes comme l’urbanisation et la bancarisation des populations rurales. Le délitement des liens familiaux amène aussi les gens à s’orienter vers des alternatives bancaires comme le crédit à la consommation. De ce fait, on voit apparaître des versions modernes de Qor3a qui se font entre amis et qui s’apparentent à un prêt informel sans intérêt. Ainsi, on a l’exemple de ce jeune homme qui emprunte 10 000 Dhs à 4 ou 5 de ses amis pour faire son salon et qui les remboursera chacun tous les mois par virement bancaire lorsqu’il reçoit son salaire.

A l’ère du digital, pourrait-on imaginer de revisiter ce système du Panier tournant à travers une application mobile ? 3allech la.

Casablanca, le 30 mai 2021

Article rédigé avec l’aimable participation de Zakia MASTOURI

Omar Zeiddar

Bonjour Anne,

Je trouve ton initiative très intéressante. La Qor3a est effectivement un prêt sans intérêt, un prêt sain ou l’ont ne souffre pas la spéculation et l’inflation. Je me permet de compléter ton article en indiquant la possibilité de participer doublement ou triplement. En reprenant ton exemple, Meriem peut participer en misant 4000 Dhs contrairement à ses deux amies qui elles misent 2000. Cela permet d’augmenter la cagnotte. Pour équilibrer, Meriem percevra a deux reprises… Cela se transformerait en un prêt de 8000 Dhs en 4 échéances mais avec 3 participants. Idéal pour harmoniser des personnes au pouvoir d’apport différent. Humainement, comme tu le dis si bien cela repose sur la confiance. Le développer au sein de son équipe de travail, comme cagnotte pour les vacances par ex, est une façon subtile de renforcer les liens de confiance entre les collaborateur en joignant le utile à la agréable.

Anne-Claire Gonin

Super, merci Omar pour cette nouvelle contribution ! Ok, je ne savais pas qu’un des participants pouvait doubler ou tripler la mise. Ta traduction de l’exemple en échéances et capital, terminologie empruntée au crédit bancaire classique est très intéressante et pédagogique. Oui, une amie m’a appris hier que sa mère avait l’habitude de faire une Qor3a avec des femmes de son village pour constituer leur cagnotte de vacances. Il semble que cette pratique soit très liée au monde rural et plus une affaire de femmes que d’hommes… J’ai appris aussi depuis que j’ai publié l’article, que Qor3a signifie “Tirage au sort” (et non pas panier) pour départager 2 participants qui voudraient prendre l’argent collecté en 1er. Le vrai terme serait plutôt Dart (avec a long).

Christian Belbeze

Techniquement l’application est assez simple.

Mais elle est basée comme vous dites sur la confiance.

La confiance c’est la connaissance de l’autre.

L’application devrait donc aussi être un système qui donne confiance en l’autre. C’est là qu’est le véritable défi.

Anne-Claire Gonin

Merci pour votre contribution. Oui, le système se pratique essentiellement dans des communautés de confiance comme la famille ou le douar (village), là où les liens humains sont forts, durables et encadrés par des valeurs semblables.

Anne-Claire GONIN

Bonjour Christian, merci encore pour votre commentaire sur mon article. Je ne crois pas vous connaître. Pouvons-nous nous connecter sur Linked In? Quel est votre domaine de spécialité? A bientôt, Anne-Claire GONIN

Philippe

Bonjour Anne Claire. Ce système existe aussi en Europe et en Afrique sub saharienne. En Europe il s’appelle tontine rotative. A ne pas confondre avec la tontine à accumulation qui est un système d’épargne financière développé par Lorenzo Tonti, un italien qui a conseillé un autre italien Mazarin pour financer … les campagnes militaires. La tontine rotative est pratiquée dans les cités défavorisées quand les femmes (encore elles) ne peuvent pas accéder au crédit pour financer leur équipement. Merci pour ton article très intéressant.

Anne-Claire Gonin

Merci Philippe pour ce commentaire qui apporte un éclairage nouveau à l’article. Oui, j’avais entendu parler ce la tontine, mais je ne savais pas qu’il en existait 2 versions.